- septiembre 5, 2024

- Posted by: admin

- Categories: Financiamiento del canal, Spanish Blog

Cuando las empresas venden productos a crédito, se enfrentan a un problema común: no reciben el pago de inmediato, pero aun así necesitan dinero para cubrir sus gastos. Esta situación puede generar tensión en sus finanzas, especialmente cuando ya tienen poco efectivo.

Para resolver este problema, las empresas pueden recurrir a servicios avanzados de factoring. Estos servicios ayudan a las empresas brindándoles un anticipo de efectivo en función de las ventas que han realizado, incluso antes de que reciban los pagos reales de sus clientes. Esta rápida inyección de efectivo puede marcar una gran diferencia, permitiendo a las empresas pagar sus facturas a tiempo y seguir funcionando sin problemas, incluso cuando el dinero escasea.

Al utilizar servicios avanzados de factoring, las empresas pueden evitar los retrasos y las complicaciones que suelen surgir con los préstamos tradicionales. En cambio, pueden obtener el dinero que necesitan de forma rápida y sencilla, lo que les ayuda a mantenerse a flote y crecer, incluso en tiempos difíciles.

¿Qué es el Factoring Anticipado?

El factoring anticipado simplifica el flujo de efectivo de las empresas al proporcionar efectivo por adelantado para las facturas que han emitido. Cuando una empresa vende una factura a un factor, recibe un pago por adelantado inmediato, generalmente un porcentaje del valor de la factura. El saldo restante, menos una comisión cobrada por el factor, se paga a la empresa una vez que el cliente liquida la factura.

Por ejemplo, si una empresa vende una factura de $200,000 a un factor con una tasa de anticipo del 80 % y una comisión del 2 %, recibirá $160,000 por adelantado. Una vez que el cliente paga la factura, el factor deduce la comisión ($4,000) y paga los $32,000 restantes a la empresa.

Este mecanismo ayuda a las empresas a mantener un flujo de caja estable, lo que les permite cubrir gastos e invertir en iniciativas de crecimiento sin tener que esperar a que los clientes paguen las facturas. Además, el factoring anticipado elimina el riesgo de pagos atrasados o impagos al transferir esa responsabilidad al factor, lo que proporciona a las empresas una mayor estabilidad financiera y flexibilidad.

¿Cuál es el propósito del Factoring Anticipado?

Los principales objetivos del factoring anticipado son:

Alivio financiero inmediato: el factoring anticipado ofrece a las empresas una solución rápida para cumplir con las obligaciones financieras a corto plazo al ofrecer efectivo por adelantado para las facturas, lo que garantiza que puedan cubrir los gastos sin esperar los pagos de los clientes.

Gran volumen de facturas: especialmente beneficioso para las empresas que manejan una gran cantidad de facturas, el factoring anticipado agiliza la gestión del flujo de efectivo al convertir las facturas impagas en fondos inmediatos, mitigando el impacto de los retrasos en los pagos en las operaciones.

Gestión mejorada del flujo de efectivo: al acceder a una parte del valor de la factura por adelantado, las empresas pueden aumentar el flujo de efectivo, lo que les permite invertir en oportunidades de crecimiento, administrar los gastos diarios y mantener la estabilidad financiera a pesar de las fluctuaciones en los plazos de pago de los clientes.

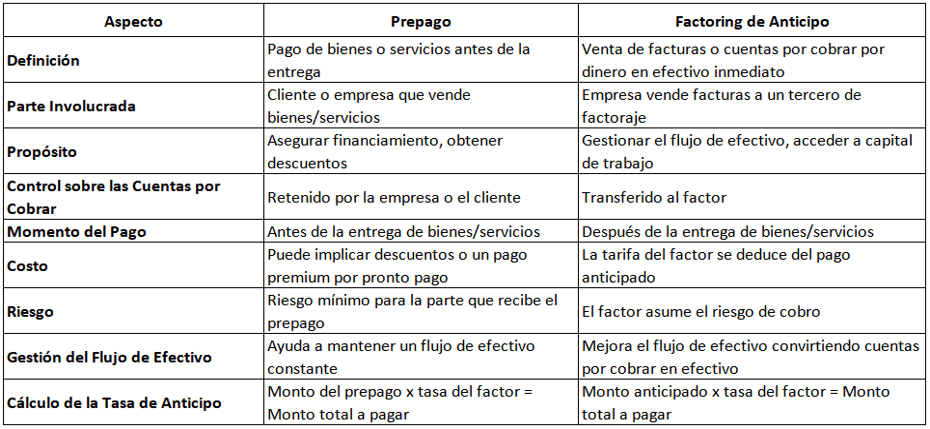

Diferencia entre factoring anticipado y prepago

Puede que ambos términos le suenen similares, pero no lo son. Por lo tanto, comprenda la diferencia entre factoring anticipado y prepago:

La tarifa del factor generalmente varía entre el 1% y el 5% y depende de factores como la industria, la salud financiera y el volumen de ventas a crédito.

Riesgos que enfrentan las empresas de factoring en la financiación de empresas

Algunos de los riesgos a los que se enfrentan las empresas de factoring a la hora de financiar empresas son:

Riesgo de crédito: las empresas de factoring se enfrentan al riesgo de impago de crédito cuando compran cuentas por cobrar a empresas. Si el cliente no paga la factura, la empresa de factoring puede incurrir en pérdidas, ya que es posible que no pueda recuperar el monto total adeudado.

Riesgo de cobro: las empresas de factoring tienen la responsabilidad de cobrar los pagos de los clientes por las cuentas por cobrar compradas. El incumplimiento de los pagos puede generar pérdidas financieras para la empresa de factoring, lo que afecta su rentabilidad y flujo de caja.

Riesgo de fraude: existe un riesgo de fraude para las empresas de factoring si la empresa que vende las cuentas por cobrar proporciona información inexacta o engañosa sobre la solvencia crediticia del cliente o la calidad de los bienes o servicios vendidos. Esto puede generar pérdidas financieras y daños a la reputación de la empresa de factoring.

Riesgo de cumplimiento normativo: las empresas de factoring deben cumplir con varias regulaciones y requisitos legales que rigen la industria. El incumplimiento puede resultar en sanciones, multas y disputas legales, lo que representa una amenaza para la reputación y la estabilidad financiera de la empresa.

Riesgo de mercado: Los cambios en las condiciones del mercado, las crisis económicas o los cambios en las tendencias de la industria pueden afectar el desempeño de las empresas de factoring. Las fluctuaciones en la demanda de servicios de factoring o los cambios en las tasas de interés pueden afectar la rentabilidad y los flujos de ingresos.

Para mitigar estos riesgos, las empresas de factoring emplean rigurosas estrategias de gestión de riesgos, que incluyen una debida diligencia exhaustiva, evaluación crediticia y diversificación de sus carteras de clientes. A pesar de estas medidas, los riesgos inherentes asociados a las operaciones de factoring aún pueden plantear desafíos a la rentabilidad y sostenibilidad de las empresas de factoring.

En conclusión, el factoring anticipado ofrece a las empresas una herramienta valiosa para afrontar los desafíos del flujo de caja al brindar acceso inmediato a los fondos en función de las facturas pendientes. Al comprender el propósito y las diferencias entre el factoring anticipado y el pago anticipado, las empresas pueden tomar decisiones informadas para administrar sus finanzas de manera eficaz. Sin embargo, es esencial reconocer los riesgos que enfrentan las empresas de factoring y la importancia de contar con prácticas sólidas de gestión de riesgos para garantizar la rentabilidad y la sostenibilidad a largo plazo en el dinámico panorama empresarial.