- agosto 28, 2024

- Posted by: admin

- Categories: Financiamiento del canal, Spanish Blog

El factoraje es como un ayudante financiero para las empresas. Les permite convertir sus facturas en dinero rápido al venderlas a otra empresa llamada factor. Cuando una empresa vende una factura, el factor les da una parte del dinero por adelantado y luego cobra el monto total del cliente. Sin embargo, el factor cobra una tarifa por este servicio, generalmente un porcentaje del valor de la factura.

Un tipo de factoraje se llama factoraje de vencimiento, donde el factor se encarga de cobrar los pagos cuando vencen las facturas. Es una forma útil para que las empresas administren su flujo de caja y se concentren en crecer.

¿Qué es el factoraje de vencimiento?

El factoraje de vencimiento es una práctica financiera que permite a las empresas vender sus cuentas por cobrar (facturas) para obtener efectivo inmediato, lo que ayuda al flujo de caja. El factoraje de vencimiento proporciona a las empresas una solución financiera al permitirles vender sus facturas a un tercero, conocido como factor, a cambio de efectivo inmediato. Este proceso implica que el factor adelanta un porcentaje del valor de la factura a la empresa en el momento de la venta y luego cobra al cliente cuando vence la factura.

Esta opción de financiación es particularmente beneficiosa para empresas con una gran cantidad de cuentas por cobrar con el objetivo de mejorar su flujo de caja. Al aprovechar el factoraje de vencimiento, las empresas pueden convertir rápidamente sus cuentas por cobrar en efectivo, abordando los desafíos de flujo de efectivo a corto plazo, especialmente cuando se trata de clientes que pagan lentamente o con escasez temporal de efectivo. Sin embargo, es crucial que las empresas consideren cuidadosamente los costos y riesgos asociados y colaboren con factores confiables y de buena reputación.

Ejemplo de factoraje al vencimiento

Ilustremos el factoraje al vencimiento con un escenario que involucra una empresa ficticia, “ABC Enterprises”.

ABC Enterprises brinda servicios a un cliente y emite una factura por ₹ 15 000, pagadera en 60 días. Sin embargo, ABC Enterprises requiere flujo de caja inmediato para cubrir los gastos operativos.

Para abordar esto, ABC Enterprises decide dedicarse al factoraje de vencimientos. Se acercan a un factor y presentan la factura por 15.000 rupias. Luego de revisar la factura, el factor acepta comprarlo, ofreciendo un anticipo del 85%, por un monto de ₹12,750.

Al recibir el anticipo, ABC Enterprises transfiere la factura al factor, quien asume la responsabilidad de cobrar el pago al cliente dentro del plazo acordado.

Cuando la factura vence, el cliente paga el monto total de ₹15,000 directamente al factor. El factor deduce su tarifa, previamente acordada, y remite el saldo restante a ABC Enterprises, que en este caso asciende a $2.250.

Al participar en el factoraje al vencimiento, ABC Enterprises convirtió efectivamente sus cuentas por cobrar en efectivo inmediato, lo que les permitió abordar sus necesidades de flujo de efectivo con prontitud. Sin embargo, es esencial que las empresas evalúen cuidadosamente los costos y riesgos asociados antes de optar por el factoring de vencimiento.

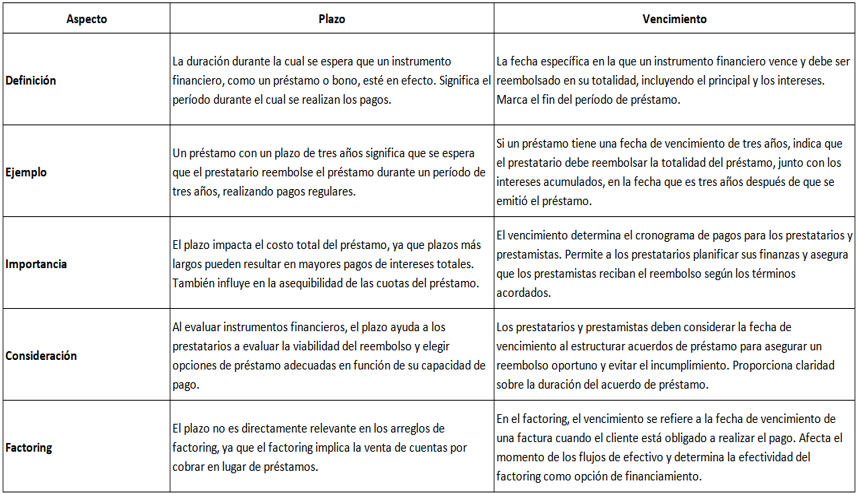

Diferencia entre tenencia y madurez

La tenencia y la madurez son conceptos importantes en finanzas, pero tienen diferentes propósitos. La tenencia se refiere a la duración de un instrumento financiero, mientras que el vencimiento indica la fecha en la que debe reembolsarse. Comprender estos términos es crucial para evaluar las opciones financieras y administrar las cuentas por cobrar de manera efectiva.

¿Qué es el factoring al vencimiento en contabilidad?

El factoraje al vencimiento es una práctica financiera en contabilidad en la que las empresas venden sus cuentas por cobrar o facturas a un tercero llamado factor a cambio de efectivo inmediato. Así es como funciona: el factor paga un porcentaje del valor de la factura por adelantado a la empresa y luego cobra el pago completo del cliente cuando la factura vence.

En contabilidad, esta transacción se registra como una venta de la cuenta por cobrar, reduciendo el saldo de las cuentas por cobrar y aumentando el efectivo. La tarifa cobrada por el factor generalmente se registra como un cargo financiero.

Las empresas deben sopesar cuidadosamente los costos y riesgos del factor de madurez y seleccionar un factor confiable con el cual colaborar.

Diferencia entre factoring con adelanto y factoraje al vencimiento

El factoraje con adelanto y el factoring de vencimiento son dos tipos de financiación que se utilizan para gestionar las cuentas por cobrar (facturas).

El ffactoraje con adelanto implica vender facturas a un factor, quien paga el valor total de la factura por adelantado. El factor cobra una tarifa fija por este servicio.

Por otro lado, en el factoraje al vencimiento el factor paga solo una parte del valor de la factura por adelantado y el resto se paga cuando la factura vence. En este caso, el factor normalmente cobra un porcentaje del valor de la factura como tarifa.

En ambos casos, el factor es responsable de cobrar el pago al cliente. Sin embargo, en el factoraje con adelanto, la empresa sigue siendo responsable si el cliente no paga, mientras que en el factoraje al vencimiento, el factor asume este riesgo.

Las empresas deben considerar cuidadosamente los costos y riesgos de cada tipo de factoring y elegir un factor confiable con el que trabajar.

Conclusión

Comprender el factoraje al vencimiento proporciona a las empresas una herramienta valiosa para gestionar su flujo de caja de forma eficaz. Al convertir las cuentas por cobrar en efectivo inmediato, el factoraje de vencimiento permite a las empresas abordar rápidamente las necesidades financieras a corto plazo. Sin embargo, es esencial evaluar cuidadosamente los costos y riesgos asociados antes de participar en el factoring de vencimiento. Elegir un factor de buena reputación es crucial para garantizar un acuerdo de financiación fluido y beneficioso para las empresas.

En el dinámico mundo de los negocios, administrar las finanzas de manera eficiente es clave para garantizar el crecimiento sostenido y el éxito. Un aspecto crucial que a menudo ocupa un lugar central es la gestión de las cuentas por cobrar: el dinero que los clientes deben a su empresa.

Este blog tiene como objetivo arrojar luz sobre el uso estratégico de las cuentas por cobrar de financiación y la impactante práctica de la financiación de proveedores, ofreciendo conocimientos que son accesibles y beneficiosos para empresas de todos los tamaños.

Cuentas por cobrar de financiación: – ¿Qué son las cuentas por cobrar de financiación?

La financiación de cuentas por cobrar es una forma diferente de obtener dinero en comparación con acudir a un banco normal. Básicamente, es un movimiento de dinero en el que pides prestado dinero en efectivo utilizando el dinero que te deben tus clientes.

Este es el trato: si su empresa está esperando que llegue dinero, pero necesita efectivo lo antes posible para cubrir sus facturas, el financiamiento de cuentas por cobrar interviene para ayudarlo. También es ideal para empresas que no quieren molestarse en cobrar dinero de las personas que les deben. En cambio, pueden pagar una pequeña tarifa y obtener el dinero de inmediato.

En términos simples, ¡es como convertir el dinero futuro que espera en efectivo real cuando lo necesita!

Tipos de cuentas por cobrar de financiación

Aquí hay diferentes tipos de opciones de cuentas por cobrar de financiamiento que debe comprender:

Opción de préstamo garantizado

* Si tiene clientes que le deben dinero, puede utilizar estas cuentas como garantía para un préstamo de una empresa financiera.

* Cuando sus clientes liquiden sus facturas, podrá utilizar ese dinero para liquidar el préstamo.

Opción de factoraje de facturas

* Otra forma es vender sus cuentas por cobrar a una empresa de factoring.

* Con un servicio conocido como factoraje de facturas, la empresa de factoraje compra sus facturas impagas no morosas.

* Le pagan un porcentaje por adelantado, llamado tasa anticipada, de lo que sus clientes deben.

* Luego, la empresa de factoring cobra los pagos directamente de sus clientes y, una vez que se pagan las cuentas por cobrar, se queda con una pequeña tarifa de factoring y le entrega el saldo restante.

Ventajas de financiar cuentas por cobrar

Conozca algunos de los beneficios de financiar cuentas por cobrar para ayudarle a tomar una decisión más inteligente e informada:

Efectivo inicial para cuentas impagas: con la financiación de cuentas por cobrar, recibe fondos inmediatos para facturas que sus clientes aún no han pagado. Es como recibir un adelanto en efectivo basado en el dinero que espera recibir en el futuro.

Costos de financiamiento potencialmente más bajos: la tasa de financiamiento en el financiamiento de cuentas por cobrar puede ser más rentable en comparación con otras opciones de endeudamiento, como préstamos o líneas de crédito tradicionales. Esto puede resultar especialmente beneficioso para las empresas que buscan gestionar sus costes y al mismo tiempo acceder a los fondos necesarios.

Alivio del cobro de facturas impagas: optar por la financiación de cuentas por cobrar puede aliviarle el peso de perseguir las facturas impagas. En lugar de gastar tiempo y recursos en cobros, una empresa financiera asume esta tarea. Permite que su empresa se centre en sus actividades principales y, al mismo tiempo, garantiza un flujo constante de capital de trabajo.

Ideal para desafíos de flujo de caja: el financiamiento de cuentas por cobrar es una excelente solución para las empresas que enfrentan problemas de flujo de caja. Ya sea que esté esperando pagos de los clientes o necesite fondos rápidos para cubrir gastos operativos, esta opción proporciona una manera flexible y accesible de abordar las brechas de flujo de efectivo. Es adecuado para una variedad de empresas, independientemente de su tamaño o industria, y ofrece un salvavidas durante períodos financieramente difíciles.

Desventajas de financiar cuentas por cobrar

Comprenda algunas de las desventajas de financiar cuentas por cobrar para ayudarle a tomar una decisión más inteligente e informada:

Requisito de facturas pendientes: para beneficiarse de la financiación por cobrar, su empresa debe tener facturas pendientes, lo que significa que los clientes le deben dinero. Esta opción financiera aprovecha estas cuentas por cobrar como activos que pueden usarse para garantizar un préstamo o venderlas a una empresa de factoring.

Importancia de términos claros para cuentas impagas: Mantener registros claros y precisos de los términos asociados con cuentas impagas es crucial. Esto incluye documentar cuándo se esperan pagos, los montos adeudados y cualquier condición específica. Mantener registros meticulosos es esencial para el proceso fluido de financiación de cuentas por cobrar, garantizando transparencia y precisión en las transacciones.

Impacto del historial crediticio en la calificación: La calificación para financiamiento por cobrar puede depender del historial crediticio de su empresa. Si su empresa carece de un historial crediticio estable, podría suponer un desafío acceder a esta forma de financiación. Los prestamistas o las empresas de factoraje a menudo evalúan la solvencia de una empresa antes de otorgar financiamiento para cuentas por cobrar. Tener un historial crediticio estable mejora su elegibilidad y puede generar términos más favorables. Enfatiza la importancia de mantener una buena situación financiera para maximizar los beneficios de la financiación por cobrar.

Financiamiento de proveedores: – ¿Qué es el financiamiento de proveedores?

La financiación de proveedores, también conocida como crédito comercial, es un acuerdo financiero en el que una empresa obtiene financiamiento o condiciones de pago ampliadas de sus proveedores. En este escenario, el vendedor, o el proveedor de bienes o servicios, juega un papel crucial al brindar apoyo financiero a la empresa compradora.

Es una decisión inteligente cuando se compran muchas cosas importantes. Si está comprando cosas como inventario para una tienda, computadoras, vehículos o maquinaria, hable con sus proveedores sobre acuerdos de financiación. Es como llegar a un acuerdo para pagar estas cosas a lo largo del tiempo en lugar de pagarlas todas de una vez. Esto le ayuda a evitar quedarse sin efectivo y le brinda la oportunidad de hacer crecer su negocio mientras paga por el equipo. ¡Es beneficioso para todos!

Beneficios del financiamiento de proveedores

Comprenda algunos de los beneficios de la financiación de proveedores para ayudarle a tomar una decisión más inteligente e informada:

Compra de equipo sin pago inicial: una gran ventaja de la financiación de proveedores es que le permite comprar el equipo que necesita sin tener que pagarlo todo por adelantado. En lugar de vaciar su billetera de una sola vez, puede llegar a un acuerdo con su proveedor para distribuir el costo a lo largo del tiempo. Esto significa que puede obtener el equipo esencial para su negocio sin un gasto inmediato considerable.

Preservación de efectivo para emergencias: al utilizar la financiación de proveedores, podrá tener más efectivo a mano. Esto es crucial para hacer frente a emergencias u oportunidades inesperadas que puedan surgir en su trayectoria empresarial. Preservar su flujo de caja proporciona una red de seguridad financiera que le permite afrontar desafíos imprevistos sin interrumpir sus operaciones diarias ni sus planes a largo plazo.

Desventajas del financiamiento de proveedores

Comprenda algunas de las desventajas de financiar cuentas por cobrar para ayudarle a tomar una decisión más inteligente e informada:

Período de pago extendido: una desventaja de la financiación de proveedores es que sus pagos pueden extenderse durante un período prolongado. Si bien esto alivia la carga financiera inmediata, podría significar que usted se compromete a pagar el equipo durante un período de tiempo prolongado. Este período de pago extendido puede limitar su flexibilidad financiera y inmovilizar recursos que podrían usarse para otras necesidades comerciales.

Riesgo de recuperación del equipo: si se atrasa en sus pagos, existe el riesgo de que el proveedor pueda recuperar el equipo. Esta es una preocupación importante porque significa que no cumplir con el cronograma de pagos acordado podría resultar en la pérdida del mismo equipo del que depende su negocio. Enfatiza la importancia de gestionar cuidadosamente sus compromisos financieros para evitar posibles interrupciones en sus operaciones.

Distinguir la financiación de cuentas por cobrar del factoraje de cuentas por cobrar

Navegar por el mundo de convertir las cuentas por cobrar en flujo de caja inmediato puede cambiar las reglas del juego para las empresas que necesitan fondos rápidos. Si bien ambos servicios comparten el objetivo común de brindar soluciones financieras oportunas, es esencial comprender sus diferencias fundamentales:

Naturaleza de las transacciones

Financiamiento de cuentas por cobrar (financiamiento de facturas)

Piense en esto como un préstamo. Su empresa utiliza sus facturas pendientes como garantía para garantizar un préstamo. Es un acuerdo financiero en el que usted pide prestado contra el dinero que le deben sus clientes, lo que proporciona una solución flexible para cerrar las brechas financieras.

Factoraje de cuentas por cobrar

Por el contrario, el factoraje implica la venta directa de sus cuentas por cobrar. Las empresas de factoraje se convierten en propietarias del activo circulante: sus facturas impagas. Le pagan una parte por adelantado (conocida como anticipo) y luego cobran el monto total directamente de sus clientes.

Funciones de los proveedores de servicios

Empresas de factoraje

Las empresas de factoraje actúan como compradores de los activos corrientes de una empresa, asumiendo la propiedad de las cuentas por cobrar. Asumen la responsabilidad de cobrar los pagos de sus clientes.

Empresas de financiación de cuentas por cobrar

Por otro lado, las empresas que ofrecen financiación de cuentas por cobrar actúan como financistas o prestamistas. Otorgan un préstamo a su negocio, utilizando las facturas pendientes como garantía, sin tomar posesión de las cuentas por cobrar.

Ámbito de aplicación

Factoraje de cuentas por cobrar

El factoraje está diseñado específicamente para la financiación comercial. Es una solución diseñada para empresas que buscan optimizar su flujo de caja vendiendo sus facturas impagas en transacciones comerciales.

Palabras finales

En el mundo de los negocios, administrar sabiamente las finanzas es la clave del éxito. Ya sea para liberar efectivo a través del financiamiento de cuentas por cobrar o asegurar equipos con financiamiento de proveedores, estas herramientas financieras ofrecen oportunidades y consideraciones. La financiación de cuentas por cobrar convierte el dinero futuro en efectivo inmediato, ideal para abordar los desafíos del flujo de caja.

La financiación de proveedores, por otro lado, le permite distribuir el costo del equipo esencial, preservando efectivo para emergencias. Si bien cada uno tiene sus ventajas, es fundamental sopesar los pros y los contras. Ya sea que esté considerando financiar cuentas por cobrar o financiamiento de proveedores, comprender estas estrategias financieras le permitirá tomar decisiones informadas, impulsando su negocio hacia un crecimiento sostenido y resiliencia financiera.

Credlix se está convirtiendo en un actor importante a la hora de ayudar a las empresas con dinero. Queremos fortalecer a las pequeñas empresas, por eso ofrecemos soluciones de financiación realmente buenas diseñadas especialmente para ellas.